Q : 2021년 최저임금과 현금으로 10만원을 식대로 지급하는 경우 식대가 최저임금에 산입되는지 여부?

A : 2021년 최저임금은 8,720원이며 주 소정근로 40시간을 근무할 경우 월 환산 기준 시간 수 209시간(주당 유급주휴일 8시간 포함) 기준으로 1,822,480원입니다.

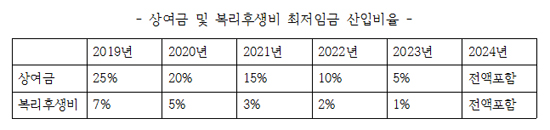

최저임금의 산입범위가 2019년부터 2024년까지 점진적으로 확대되고 있으며, 2021년에도 일부가 산입되고 있습니다.

기존에는 (격월)상여금과 복리후생비를 최저임금에 포함하지 않았으나, 2021년에는 정기상여금의 지급시기를 매월 지급하는 것으로 변경하고 매월 지급받는 금액이 최저임금의 15%(273,372원)를 초과하는 금액은 최저임금에 포함되며, 복리후생비(식대, 교통비 등) 중 월 최저임금의 3%(54,674원) 이상의 금액 역시 최저임금에 포함되게 됩니다.

예컨대 식대로 10만원을 지급한다면 45,326원 (100,000원-54,674원)이 최저임금에 포함되면, 20만원을 추가로 지급하였다면 245,326원이 최저임금에 산입되는 것입니다.

상기와 같이 최저임금의 산입비율이 확대되나 정기상여금은 매월 지급받아야 하며, 복리후생비 역시 복지카드나 현물로 주는 것은 최저임금에 산입되기 어렵다는 점은 유의해야 할 것입니다.

문의 : 노무법인 한결(063-245-1350)

노무법인한결

edit07@jjn.co.kr

다른 기사 보기